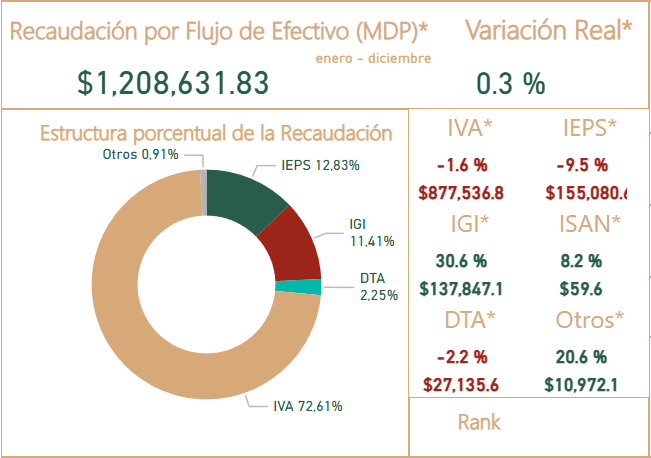

Los principales impuestos en la recaudación aduanera en México en 2024 fueron IVA, IEPS, IGI y DTA, en orden descendente, de acuerdo con datos de la Agencia Nacional de Aduanas de México (ANAM).

En 2024, las aduanas mexicanas recaudaron 1 billón 2,08,631 millones de pesos, lo que implica un alza interanual de 0.3 por ciento.

Principales impuestos

La Secretaría de Hacienda y Crédito Público (SHCP) es la encargada de la recaudación de impuestos en el comercio exterior. Estos impuestos corresponden a los gravámenes establecidos por la ley. Se deben pagar según las tarifas fijadas por las leyes vigentes. Los impuestos al comercio exterior se aplican a las operaciones de internación y externación de bienes y servicios dentro del territorio nacional.

Del total de la recaudación aduanera en 2024, el Impuesto al Valor Agregado (IVA) representó 72.61%. En México, están obligadas a pagar el IVA las personas físicas y morales que, en territorio nacional, realicen actos, tales como enajenación de bienes, prestación de servicios independientes, importación de bienes o servicios y otorguen el uso o goce temporal de bienes.

En segundo lugar, el Impuesto Especial Sobre Producción y Servicios (IEPS) abarcó 12.83% de la recaudación en las aduanas mexicanas. Es un gravamen que se aplica a la producción, venta o importación de ciertos productos. Entre estos se incluyen gasolinas, alcoholes, cervezas, tabacos, alimentos, bebidas refrescantes con alta densidad calórica, golosinas e insecticidas.

El IEPS es un impuesto indirecto. Esto significa que los contribuyentes lo trasladan o cobran a sus clientes. En este caso, los clientes son los sujetos de la obligación tributaria. De esta forma, el pago del impuesto recae sobre el consumidor final.

Importaciones mexicanas

A través del Impuesto General de Importación (IGI), México recaudó 11.41% en las operaciones aduaneras. El IGI se clasifica en tres tipos: Ad valorem, específicos y mixtos. El impuesto Ad valorem se calcula como un porcentaje del valor en aduana de la mercancía importada. Por otro lado, el impuesto específico se establece en términos monetarios, se calcula por unidad de medida de la mercancía. Finalmente, el impuesto mixto combina ambos tipos anteriores.

Finalmente, el Derecho de Trámite Aduanero (DTA) representó 2.5% de la recaudación aduanera. El DTA es el cobro que se realiza por la presentación del pedimento en la aduana.