Dans une perspective mondiale, la probabilité d’une récession s’est éloignée, tandis que la stagflation s’installe, concluent Coface et l’Institut français des relations internationales (IFRI).

Tout ce qui suit fait partie d’une prévision publiée par les deux organismes en février.

Après avoir débuté sous les pires auspices avec l’invasion russe en Ukraine et la hausse des prix des matières premières, l’année 2022 s’est finalement terminée sur une note économique -ou, mieux, météorologique- positive.

Si, comme l’indiquaient Coface et l’IFRI dans leur précédent Baromètre, l’ampleur de la crise énergétique dépendait en grande partie de la sévérité de l’automne et de l’hiver en Europe, octobre a été le mois le plus doux jamais enregistré sur le plan climatique, novembre, décembre et la première moitié de janvier ayant enregistré des températures supérieures à la moyenne des 30 dernières années.

En conséquence, et grâce à un taux de remplissage remarquable en début de période – obtenu en payant un prix élevé pour les importations de GNL (gaz naturel liquéfié) – les pays européens disposaient fin janvier de réserves de gaz très élevées, leur permettant d’éviter le spectre d’un rationnement forcé du gaz en Europe cet hiver.

Par conséquent, les économies européennes doivent éviter le scénario du pire, et Coface a laissé inchangée sa prévision de croissance mondiale pour 2023, à 1,9%, soit un net ralentissement par rapport à 2022.

Coface

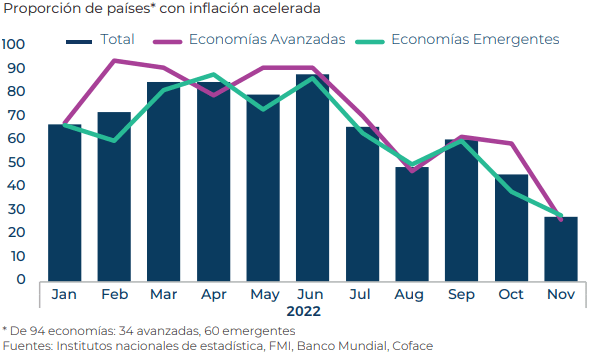

Compte tenu de la confirmation du scénario de stagflation de Coface dans les économies avancées et de la résilience globale des économies émergentes, cet assureur-crédit français n’a révisé ses prévisions de croissance pour toutes les grandes économies que de façon marginale.

Cette continuité se reflète également dans ses évaluations, avec seulement trois pays et dix secteurs dégradés ce trimestre, après 95 accumulés en juin 2022 et plus de 50 en octobre.

Parallèlement, Coface a également relevé les évaluations de deux pays, l’Inde et le Burundi, et six notes sectorielles, principalement dans l’industrie automobile (Moyen-Orient, Mexique, Inde), grâce à l’apaisement progressif des tensions dans les chaînes d’approvisionnement.

S’il est vrai que les craintes d’une récession mondiale imminente ont entraîné une forte baisse des prix des matières premières (métaux, céréales, pétrole) l’été dernier, ces mêmes prix sont restés relativement stables depuis, à des niveaux nettement inférieurs à ceux du premier semestre 2022.

Cela confirme le fort ralentissement de l’activité industrielle à la fin de l’année 2022 et les vents contraires qui ont continué à freiner l’économie chinoise, ce qui a maintenu les prix du pétrole brut Brent autour de 80 USD le baril en décembre, contre une moyenne de 105 USD le baril au cours des six premiers mois de 2022.

![]()