El Fondo Monetario Internacional (FMI) hizo un breve análisis sobre el costo de la desinflación en el mundo como parte de sus más recientes perspectivas económicas.

En general, los principales bancos centrales han respondido a la alta inflación subiendo los tipos de interés.

Sin embargo, el FMI indica que es difícil determinar el grado exacto de endurecimiento de la política económica necesario para reducir la inflación sin inducir una recesión.

Hay una serie de factores que han afectado al coste económico de anteriores episodios de desinflación, como el nivel inicial de inflación y las expectativas de inflación, las rigideces salariales y de precios, el grado de respuesta de los precios y los salarios a una caída de la demanda y la orientación de la política fiscal.

Si la evolución de estos factores sorprende a los responsables políticos, o si éstos se equivocan en la orientación de la política económica – incluyendo el nivel de los tipos de interés neutrales – el próximo ajuste de la desinflación podría ser, según advierte el FMI, más perturbador de lo previsto.

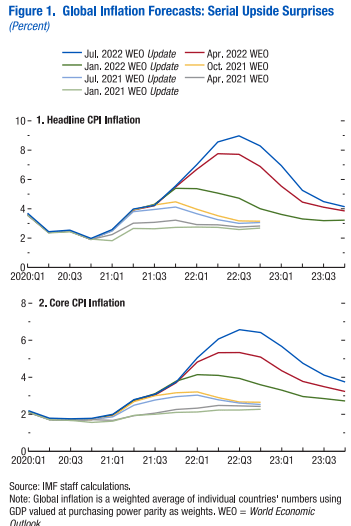

Los anteriores episodios de desinflación asociados al endurecimiento de la política monetaria, como los experimentados por las economías avanzadas a principios de la década de 1980, fueron a menudo costosos, con un elevado desempleo como precio para domar la inflación.

Desinflación

Esta vez, la menor inflación inicial, las expectativas de inflación más bajas y mejor ancladas y la mayor flexibilidad de los mercados laborales y de productos en las economías avanzadas sugieren que los costes pueden ser menores.

Sin embargo, el mayor apalancamiento de la deuda soberana y de las empresas puede amplificar los efectos del endurecimiento de las políticas e influir en la voluntad de los bancos centrales de actuar con decisión sobre la inflación, con costes de producción potencialmente más elevados a medio plazo si las expectativas de inflación aumentan significativamente, lo que provocaría subidas más bruscas de los tipos de interés.

Estados Unidos

Desde la perspectiva del Fondo Monetario Internacional, el riesgo de recesión es especialmente destacado en 2023, cuando en varias economías se espera que el crecimiento toque fondo, el ahorro de los hogares acumulado durante la pandemia habrá disminuido, e incluso pequeñas perturbaciones podrían provocar un estancamiento de las economías.

Por ejemplo, según las últimas previsiones, Estados Unidos tendrá un crecimiento del PIB real de sólo 0.6% en el cuarto trimestre de 2023 en términos interanuales, lo que hará cada vez más difícil evitar una recesión.

En varias economías avanzadas, el aumento de los tipos de interés, junto con el bajo crecimiento, empeorará la dinámica de la deuda y aumentará los diferenciales de la deuda soberana y de las empresas, especialmente en los países muy endeudados.

De hecho, el endurecimiento de las condiciones financieras ya está contribuyendo a una divergencia de los tipos de interés de los préstamos y a la preocupación por el riesgo de “fragmentación financiera” en la zona del euro, lo que podría perjudicar la transmisión de la política monetaria.

![]()