¿Cuáles son los principales indicadores financieros de la banca múltiple en México de 2017 a 2021? Parte de la respuesta de la Organización Mundial de Comercio (OMC) se da como sigue.

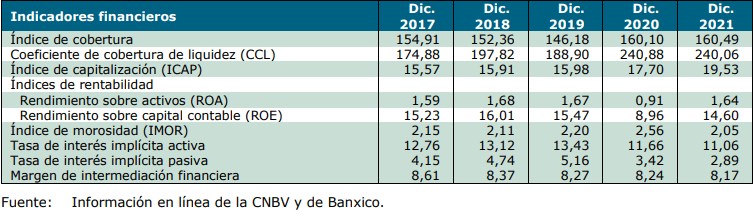

La banca comercial en México continuó presentando un adecuado índice de morosidad y un buen nivel de solvencia y de liquidez durante los últimos cinco años, con índices de rentabilidad positivos.

A pesar de que en 2020, como resultado de la contracción de la actividad económica, hubo un incremento del índice de morosidad (hasta 2.56%), éste se mantuvo bajo y descendió en 2021 a sus niveles previos a la pandemia (2.21 por ciento).

También la pandemia afectó a la rentabilidad, sobre todo en 2020; a partir de 2021, se evidencia un incremento de la misma.

Al mismo tiempo, el índice de cobertura se mantuvo elevado.

Indicadores financieros de la banca múltiple, 2017-2021 (porcentaje)

Banca múltiple

México aplica las reglas de Basilea III desde 2015, en particular en lo relativo a solvencia y liquidez.

El índice de capitalización (ICAP), que mide la solvencia, se ha mantenido en todo momento muy por encima del mínimo requerido de 10.5%, aun durante la pandemia de Covid-19.

En diciembre de 2021, este índice era de 19.5%, casi el doble de lo requerido, lo cual evidencia el alto grado de capitalización de los bancos mexicanos.

Asimismo, el alto índice es en parte reflejo de la morosidad de la situación económica durante la pandemia, y el aumento de los depósitos de los ahorradores.

En 2015, se introdujo el uso del coeficiente de cobertura de liquidez (CCL), el cual garantiza que los bancos puedan hacer frente a sus obligaciones durante un periodo de 30 días.

El CCL debe ser mayor a 100%, es decir, los activos líquidos de los que dispone una institución financiera deben tener un valor mayor o igual que las salidas potenciales de efectivo de la misma.

La aplicación del CCL en México fue gradual, según el tamaño del banco y los años que llevaba operando.

Desde 2016, todos los bancos están obligados a cumplir con un nivel mínimo de CCL, que depende del tamaño de la institución, y los bancos múltiples deben cumplir con requisitos suplementarios de conservación de capital y de capital contracíclico.

Entre las principales empresas de la banca múltiple en México están: BBVA México, Santander, Banamex, Banorte, HSBC, Scotiabank e Inbursa, de acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV).

![]()