La estructura de los aranceles NMF aplicados por el Japón sigue siendo compleja, de acuerdo con un informe de la Organización Mundial de Comercio (OMC).

En un total de 272 tipos arancelarios, hay 136 tipos ad valorem diferentes, 75 tipos específicos diferentes, 29 tipos alternativos diferentes y 24 tipos compuestos diferentes, además de otras clases de derecho diferentes (4 derechos diferenciales y 4 derechos móviles).

En la OMC, cada nación establece topes a sus aranceles y está obligada a dar a todos la condición de NMF, expresión que parece sugerir que se trata de algún tipo de trato especial para un país determinado, pero que en realidad significa cobrar sus respectivas tarifas a la totalidad de miembros por igual.

El arancel de aduanas de Japón constaba de 9,467 líneas en el ejercicio fiscal 2022, sin contar las sujetas a tipos aplicados dentro del contingente (frente a 9,181 en el ejercicio fiscal 2019), al nivel de nueve dígitos de la nomenclatura del SA 2022.

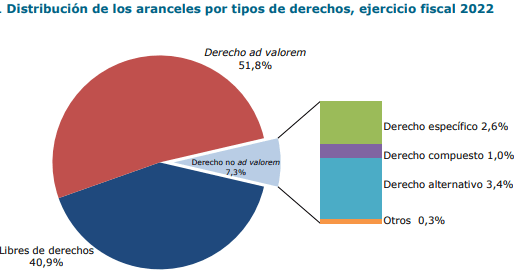

Se aplican derechos ad valorem a 92.7% de las líneas arancelarias (incluidas las líneas libres de derechos, que representan 40.9% del total).

Asimismo, las aduanas japonesas aplican tipos no ad valorem a 7.3% restante (es decir, 689 líneas), que corresponden principalmente a las grasas y aceites, el calzado, los productos de las industrias alimentarias, los productos minerales, los animales vivos y productos del reino animal, y las materias textiles y prendas de vestir.

Durante el ejercicio fiscal 2022, el promedio aritmético global de los tipos de aranceles NMF aplicados por Japón es de 6.3% (el mismo que en el ejercicio fiscal 2019).

Aranceles NMF

En particular, el promedio aritmético de los tipos de aranceles NMF aplicados a los productos agropecuarios (definición de la OMC) es del 18.0% (17.9% en el ejercicio fiscal 2019), frente a 3.4% en el caso de los productos no agropecuarios (3.5% en el ejercicio fiscal 2019).

La progresividad arancelaria general en el ejercicio fiscal 2022 es mayor en la primera fase de elaboración y menor en lo que respecta a los productos semielaborados.

Sin embargo, esta tendencia no queda siempre reflejada al nivel del producto; por ejemplo, en el caso de los alimentos, bebidas y tabaco, son los productos semielaborados los que atraen los tipos más elevados.