La política industrial proactiva del presidente de Estados Unidos, Joe Biden, se destacó en un análisis geopolítico realizado por la aseguradora de crédito francesa Coface, en colaboración con el Instituto Francés de Relaciones Internacionales (IFRI).

A pesar de su imagen desgastada y la histeria del debate político nacional, el presidente Biden ha iniciado una verdadera revolución en el país desde 2021: su política industrial proactiva (Ley de Infraestructura, Ley de Reducción de la Inflación, Ley de Chips) señala el fin del ciclo liberal iniciado por Ronald Reagan hace 40 años, siendo un verdadero punto de inflexión en la lucha contra el cambio climático.

Sin embargo, la Coface y el IFRI consideran que los europeos tendrán que obtener cierta relajación de las medidas proteccionistas del Ley de Reducción de la Inflación (IRA).

Aunque una visión maniquea del mundo le permita apoyar a Ucrania y Taiwán contra los regímenes ruso y chino, el entrelazamiento económico y financiero del país con China complica los cálculos estratégicos del gobierno económicos

Si bien es el líder indiscutible del Partido Comunista, Xi Jinping enfrenta importantes desafíos y sociales. El fin de la política “Covid-cero” y la reapertura de las fronteras podrían ser percibidas como una apertura.

Sin embargo, el mismo análisis indica que el rechazo precipitado de las medidas sanitarias draconianas introducidas en 2020 podría socavar la confianza pública en el Partido, así como la de los actores económicos extranjeros con respecto a China, que se ha convertido en un mercado de riesgo, sobre todo cuando las nuevas medidas estadounidenses para controlar las exportaciones de semiconductores podrían debilitar el ecosistema de innovación chino.

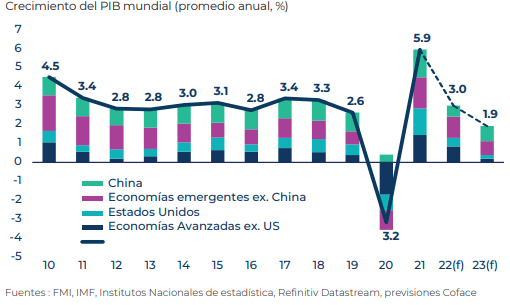

Política industrial

Además, es poco probable que la proximidad de las elecciones presidenciales de Taiwán en enero de 2024 reduzca la presión militar china en el Estrecho.

Simultáneamente, la economía rusa sobrevive gracias a la política del Banco Central y la elusión de sanciones con la complicidad confirmada o sospechada de algunos países como Turquía y China.

No obstante, el embargo petrolero europeo y el techo de precios amenazan la estabilidad presupuestaria.

En Ucrania, la línea del frente estabilizada a pesar de las batallas de Bajmut y Soledar podría verse sacudida por una nueva ofensiva rusa y no hay negociaciones de paz en vista.

El envío de cada vez más armas pesadas por parte del Occidente trae riesgos de escalada.

Improbable a corto plazo y por definición difícil de anticipar, un camino posible sería la salida, organizada o forzada, de Vladímir Putin, debilitado a los ojos de las élites rusas por los errores de su estrategia y los riesgos de la guerra para el país, añaden la Coface y el IFRI.

La competencia regional continúa en África del Norte/Oriente Medio en el contexto de la retirada de los Estados Unidos.

Los regímenes de los países productores de petróleo y gas están aprovechando la subida de precios ligada a la guerra de Ucrania para consolidar su posición (Argelia, Egipto) y emprender la transición verde (Arabia Saudí, Emiratos Árabes Unidos, Qatar).

Al mismo tiempo, el estrés climático se está intensificando, y con él la inseguridad alimentaria y el malestar social.

![]()