Selon un rapport de l’Organisation mondiale du commerce (OMC), la structure des droits NPF appliqués par le Japon reste complexe.

Sur un total de 272 taux tarifaires, on compte 136 taux ad valorem différents, 75 taux spécifiques différents, 29 taux alternatifs différents et 24 taux composés différents, en plus d’autres classes de droits différents (4 droits différentiels et 4 droits progressifs).

Dans le cadre de l’OMC, chaque pays fixe des plafonds pour ses droits de douane et est tenu de leur accorder à tous le statut NPF, un terme qui semble suggérer qu’il s’agit d’une sorte de traitement spécial pour un pays particulier, mais qui signifie en réalité que les droits de douane respectifs sont appliqués de la même manière à tous les membres.

Au cours de l’année fiscale 2022, le tarif douanier du Japon comprenait 9 467 lignes, à l’exclusion de celles soumises à des taux contingentaires (contre 9 181 au cours de l’année fiscale 2019), au niveau des neuf chiffres de la nomenclature HS 2022.

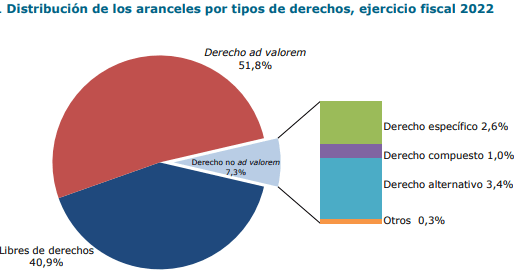

Des droits ad valorem sont appliqués à 92,7% des lignes tarifaires (y compris les lignes en franchise de droits, qui représentent 40,9% du total).

En outre, les douanes japonaises appliquent des taux non ad valorem aux 7,3 % restants (soit 689 lignes), qui correspondent principalement aux graisses et huiles, aux chaussures, aux produits des industries alimentaires, aux produits minéraux, aux animaux vivants et aux produits d’origine animale, ainsi qu’aux textiles et aux vêtements.

Au cours de l’année fiscale 2022, la moyenne arithmétique globale des taux tarifaires NPF appliqués par le Japon est de 6,3 % (identique à celle de l’année fiscale 2019).

Tarifs NPF

En particulier, la moyenne arithmétique des taux de droits NPF appliqués pour les produits agricoles (définition de l’OMC) est de 18,0% (17,9 % pour l’année fiscale 2019), contre 3,4% pour les produits non agricoles (3,5% pour l’année fiscale 2019).

La progressivité globale des droits pour l’année fiscale 2022 est plus élevée pour les produits de première transformation et plus faible pour les produits semi-finis.

Toutefois, cette tendance ne se reflète pas toujours au niveau des produits ; par exemple, dans le cas des produits alimentaires, des boissons et du tabac, ce sont les produits semi-finis qui attirent les taux les plus élevés.