Las ventas de propiedades se desaceleraron considerablemente en China, mientras que los precios de las viviendas y la actividad de construcción también disminuyeron, de acuerdo con un informe de la Reserva Federal.

Los clientes suelen realizar pagos a las empresas de construcción antes de la finalización del proyecto, y la dinámica adversa podría amplificarse, según la Reserva Federal, si los compradores pierden la confianza en la capacidad de los desarrolladores para completar las unidades de vivienda.

Ya ha habido incumplimientos de pago en China por parte de varios promotores inmobiliarios y una fuerte escasez de liquidez para otros con respecto a la financiación nacional y extraterritorial.

Después de años de sólido crecimiento, los préstamos bancarios nacionales a promotores inmobiliarios en ese país están disminuyendo, y los bonos emitidos por algunos de los promotores inmobiliarios chinos más grandes en el mercado del dólar extraterritorial se cotizan a niveles cada vez más difíciles este año.

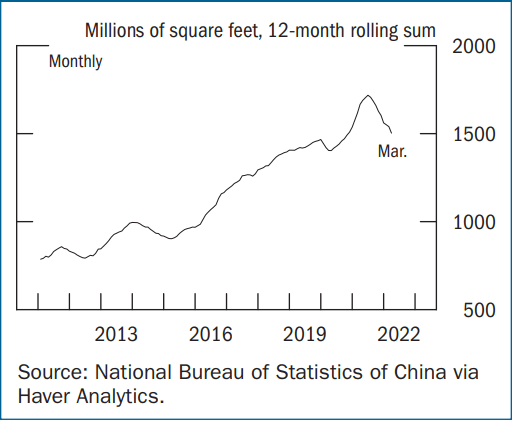

New property sales

Aunque el gobierno chino ha logrado contener sus efectos hasta el momento, un empeoramiento significativo de la desaceleración en los mercados inmobiliarios podría afectar el sistema financiero de China.

De acuerdo con la Reserva Federal, los bancos chinos tienen una exposición directa a los desarrolladores que asciende a más de la mitad de su capital de Nivel 1 y una exposición indirecta sustancial a los mercados inmobiliarios de préstamos a otras empresas que están garantizados por bienes raíces.

También los bancos chinos están expuestos a los promotores inmobiliarios indirectamente a través de productos de gestión de patrimonio patrocinados por bancos que se venden a inversores minoristas.

Ventas de propiedades

Los gobiernos locales están expuestos al mercado inmobiliario de China porque generan una parte importante de sus ingresos fiscales a partir de la venta de terrenos y también están muy apalancados.

Una estimación amplia de la deuda del gobierno local que incluye vehículos de financiamiento fuera de balance superó 70% del PIB el año pasado.

En diciembre, el gobierno nacional chino anunció restricciones relajadas sobre el financiamiento de bonos por parte de los gobiernos locales en el primer trimestre de 2022, que debería aliviar parcialmente las presiones a corto plazo y proporcionar financiación para la inversión en infraestructura.

Las emisiones de los gobiernos locales parecen haber sido sólidas en el primer trimestre, y el crecimiento de la inversión en activos fijos en China se aceleró a principios de año, lo que reflejó la gran carga inicial de estímulo fiscal este año.

Hasta el momento, los efectos indirectos en los Estados Unidos han sido de alcance limitado.

Durante las últimas décadas, las políticas expansivas en China han ayudado a sostener un rápido crecimiento económico, que ha superado al de la mayoría de los demás países.

La participación de China en el PIB mundial ha alcanzado alrededor de 17%. El crédito a las empresas chinas ha aumentado aún más rápido, respaldando el crecimiento del PIB, pero el apalancamiento resultante en el sector empresarial lo hace cada vez más vulnerable a las perturbaciones.

El crédito comercial no financiero en China ha alcanzado alrededor de 160% del PIB, un nivel que es mucho más alto que en la mayoría de las demás economías de mercados emergentes.

![]()