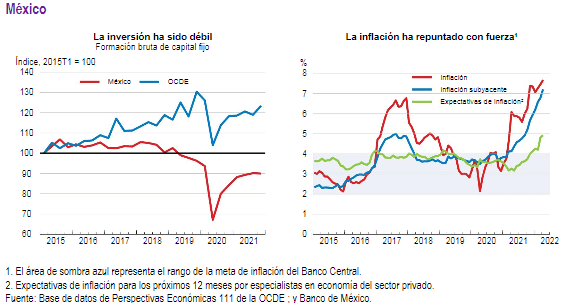

La inversión en México se ha mantenido débil, refirió un informe de la Organización para la Cooperación y Desarrollo Económicos (OCDE).

En general, su proyección de expansión de la economía mexicana es de 1.9% en 2022 y 2.1% en 2023.

El consumo se verá favorecido por una mejora gradual del mercado de trabajo, así como por el aumento de la proporción de población vacunada.

Al mismo tiempo, las exportaciones seguirán beneficiándose de una profunda integración en las cadenas de valor internacionales y de una recuperación gradual del turismo.

Mientras que los proyectos de infraestructuras públicas previstos impulsarán la inversión, la inflación se situará en 6.9% en 2022, y retrocederá hasta 4.4% en 2023, según las proyecciones de la OCDE.

La Organización considera que un mayor impulso a la inversión pública y al gasto social acentuaría la recuperación.

Desde su punto de vista, las medidas para responder al incremento de los precios de la energía deben ser temporales y estar bien centradas en las Pymes y los hogares más afectados.

La OCDE opina que la política monetaria deberá seguir endureciéndose para así mantener ancladas las expectativas de inflación.

Asimismo, brindar a los inversores, tanto nacionales como extranjeros, segundad sobre los contratos existentes y estabilidad regulatoria ayudaría a impulsar la inversión.

OCDE

La mejora del acceso y de la calidad de los servicios de cuidado infantil fomentaría la participación laboral de las mujeres y reduciría las desigualdades educativas, considera la OCDE.

La recuperación se ha reanudado de forma desigual y la inflación ha repuntado con fuerza.

Tras la debilidad del segundo semestre de 2021, el PIB real de México creció 1% (tasa trimestral desestacionalizada ) en el primer trimestre de 2022.

Si bien la producción de automóviles sigue limitada por problemas en las cadenas de suministro y el consumo de servicios y la inversión privada van a la zaga, el consumo de bienes no duraderos está ya por encima de los niveles anteriores a la pandemia.

El desempleo y el subempleo han disminuido, pero siguen por encima de los niveles anteriores a la pandemia.

La inflación mundial, perturbaciones en la cadena de suministro y factores externos continúan ejerciendo una presión significativa tanto en la inflación general como en la subyacente.

![]()