Orbia reportó un “trimestre negativo” de julio a septiembre de 2022, interpretó Intercam Banco, en un análisis basado sobre todo en una caída del EBITDA.

Los ingresos del trimestre se ubicaron en 2,291 millones de dólares, sin crecimiento respecto al año anterior.

En particular, las ventas aumentaron en Connectivity Solutions y Fluorinated Solutions; mientras que en sus otras tres divisiones tuvieron menores ventas.

Orbia es un proveedor líder de productos y soluciones en múltiples sectores, desde la construcción, infraestructura, agricultura e irrigación, salud, transporte, telecomunicaciones, energía, petroquímica, entre otros.

También la empresa es uno de los mayores productores de tuberías, conexiones y goteros de riego de plástico, así como de fluorita a nivel mundial.

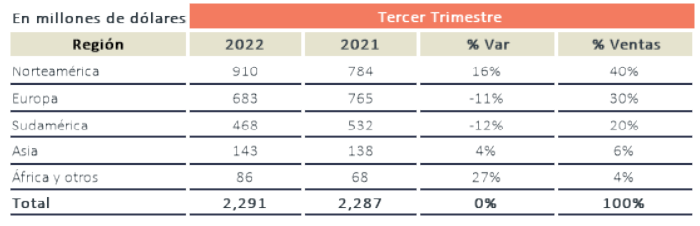

Ventas por Región 3T 2022 (Todas las métricas se comparan con el 3T 2021 excepto si se indica lo contrario)

El costo de ventas de Orbia en el tercer trimestre aumentó 8.7%, principalmente por el mayor costo de insumos y energéticos, y mayores volúmenes.

Asimismo, el EBITDA durante el periodo se ubicó en 381 millones de dólares, lo que supone una caía de 28% anual.

Orbia

De acuerdo con Intercam Banco, la caída en EBITDA se debió a la devaluación del euro frente al dólar, una desaceleración en la demanda y el incremento en el costo de ventas.

Además, el margen cayó 6.6 puntos porcentuales respecto a lo registrado hace un año, debido a mayores costos.

Las mismas dos divisiones con crecimientos en ingresos fueron las que presentaron crecimiento en EBITDA.

Cifras por grupos de negocio, según descripción de Intecam Banco:

Vestolit & Alphagary (Polymer Solutions), 34% de las ventas. (Ventas -8%, EBITDA -62 por ciento).

La disminución en ventas se derivó principalmente de menores volúmenes por una desaceleración de la demanda y menores precios de resinas debido al aumento en la disponibilidad de producto de menor costo por una mayor exportación de China.

Entre tanto, el EBITDA cayó por el menor volumen y la inflación de costos, principalmente en Europa.

Wavin (Building & Infrastructure), 30% de las ventas. (Ventas -7%, EBITDA -34 por ciento).

Las ventas cayeron por menores volúmenes, principalmente en Europa, y por la devaluación del euro.

El EBITDA disminuyó por el aumento en el precio de los insumos y la caída en ventas, además que el año pasado fue particularmente bueno para la industria.

Netafim (Precision Agriculture), 10% de las ventas. (Ventas -17%, EBITDA -64 por ciento.

Las ventas de este negocio experimentaron una caída en la demanda en la mayor parte del mundo, excepto en América Latina, Turquía y China por temporada de lluvias y sobreinventario en algunas partes.

El EBITDA además tuvo un cargo de $9 mdd por ajustes generados por la hiperinflación en Turquía.

Dura-Line (Connectivity Solutions), 16% de las ventas. (Ventas +35%, EBITDA +214 por ciento).

El crecimiento de las ventas fue impulsado por mayores precios, así como por la fortaleza de la demanda y por nuevos proyectos de implementación de fibra óptica, principalmente en Norteamérica.

De esta manera, el EBITDA se favoreció por el incremento en ventas, logrando por segundo trimestre consecutivo un nuevo récord para la empresa.

Koura (Fluorinated Solutions) 10% de las ventas (Ventas +30%, EBITDA +49 por ciento).

El crecimiento en ventas reflejó una mejora en la mezcla de productos y aumento en los precios de todas las líneas, tanto intermedios como finales.

El EBITDA se expandió gracias a precios más altos y la mezcla más favorable, que contrarrestaron el incremento en costos, principalmente los energéticos.