El transporte marítimo de contenedores ha mostrado una nueva tendencia hacia una mayor concentración empresarial a partir de 2010, describe un informe de la Comisión Económica para América Latina y el Caribe (Cepal).

Incluso si se adopta una definición puramente legalista de la concentración (fusiones o adquisiciones que conllevan una propiedad común), de 100 consorcios registrados en el mundo, los primeros 9 representan 82.6% del total de la capacidad mundial de transporte medida en TEU (unidad equivalente a 20 pies).

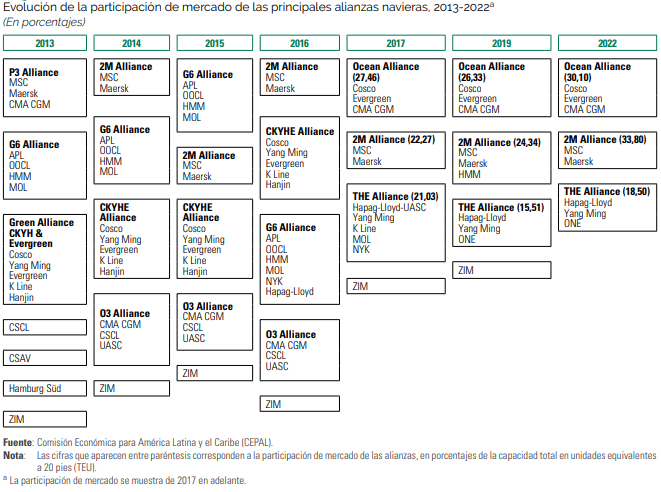

Tanto en los Estados Unidos como en Europa, la industria naviera se organiza predominantemente mediante acuerdos de cooperación empresarial.

Se trata de un proceso gradual iniciado en 1995 que dio lugar a que las nueve empresas líderes conformen en la actualidad tres alianzas navieras principales, cuyos acuerdos se basan en compartir información comercial, buques y bodegas, aunque no fijan precios en común y, teóricamente, compiten entre sí.

Así, fue un proceso impulsado por una estrategia general que podría describirse como de captura de mercado por medio de la construcción de buques de mayor capacidad.

Los navíos portacontenedores generan economías de escala relevantes, lo que permite obtener grandes ahorros en los costos medios de capital y operación y, por tanto, ventajas competitivas determinantes.

Transporte marítimo

Según la UNCTAD, entre 2011 y 2021, los buques con capacidad superior a 10,000 TEU han incrementado continuamente su participación en la capacidad total, y desde 2018 se han incorporado 74 navíos con capacidad de 20,000 TEU o superior.

Parece comprobarse que el objetivo corporativo de menores costos y mayor rentabilidad se planteaba como condición necesaria para la obtención de una creciente participación en el mercado.

La Cepal concluye que la crisis provocada por la pandemia de Covid-19 y la disrupción de las cadenas de suministro sobre la estructura del mercado naviero exacerbó la tendencia a una mayor concentración.

En 2017, las primeras 10 navieras acumulaban 15.4 millones de TEU de capacidad, mientras que las 20 siguientes acumulaban 3.2 millones de TEU. En agosto de 2022, las magnitudes equivalentes son 21.8 millones de TEU y 2.5 millones de TEU, respectivamente.

La brecha entre la naviera líder y que ocupa la vigésima posición había pasado en el mismo periodo de 3.2 a 4.3 millones de TEU.

De manera simultánea, durante la crisis de la pandemia, y debido principalmente al incremento histórico de los fletes marítimos, las ganancias del sector se expandieron notablemente, sobre todo en el caso de las navieras líderes.

Si se toma un listado de 13 navieras, se observa que sus acciones tuvieron una rentabilidad media de 135% en el segundo trimestre de 20218.

Computadas hasta la primera quincena de julio de 2021, las ganancias alcanzaron cifras aún mayores y llegaron a una media de 187 por ciento.

![]()